Категория: Манчестър

-

25 февруари 2026, „сертификат £600“ и поредната паника – как един самозабравил се „имиграционен съветник“ пак обърка хората

Отново. Поредният „имиграционен съветник“, който вместо да информира, подвежда. Смесва статути, гражданство и правила, хвърля дати и суми във въздуха и резултатът е познат –…

-

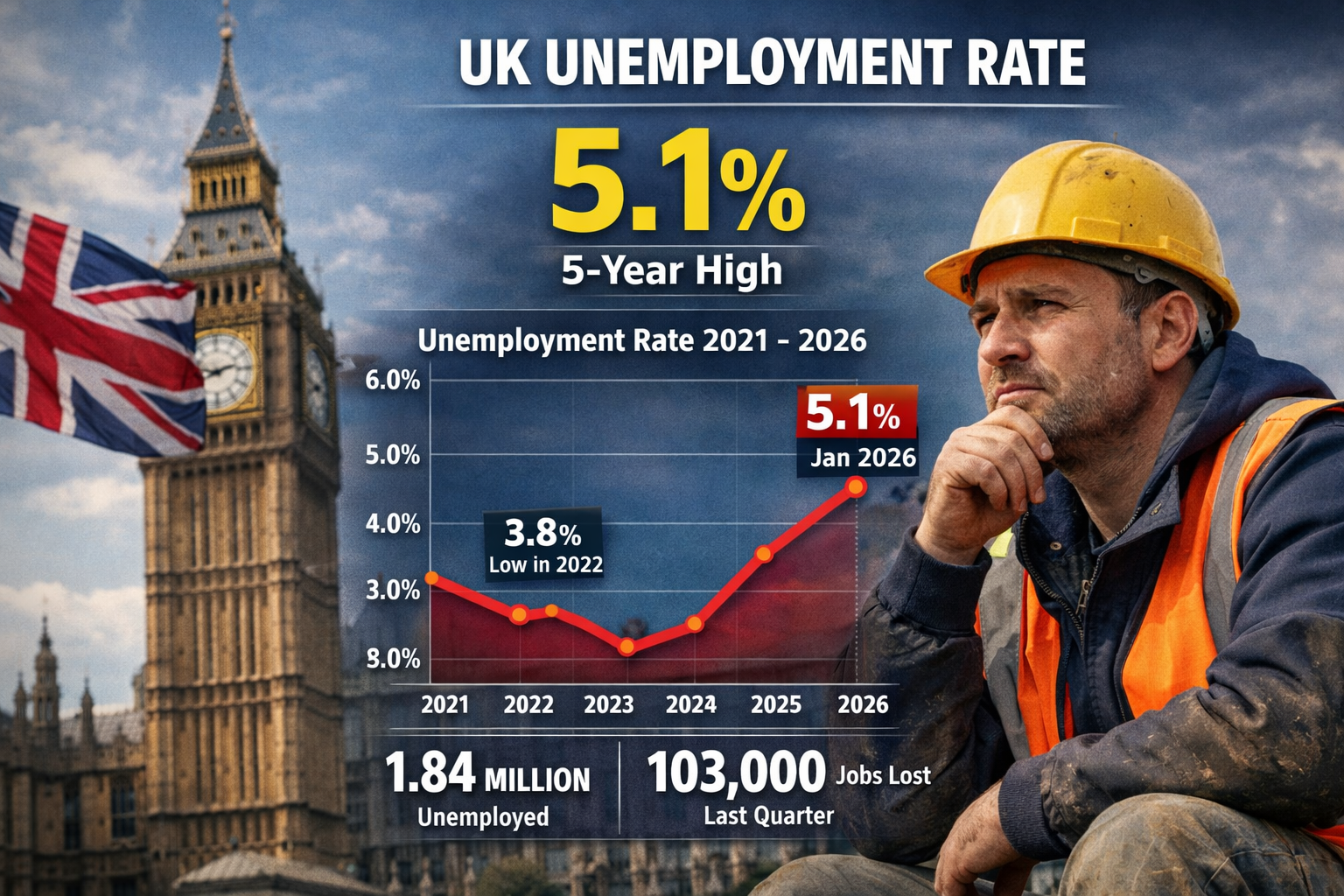

Безработицата във Великобритания не мърда – 5,1% и усещането за застой става все по-осезаемо

Има едни проценти, които звучат сухо, докато не ги видиш как се превръщат в хора, сметки и притеснение в края на месеца. 5,1% безработица във…

-

Къде е по-добре да живееш – във Великобритания или в България? Лондон срещу София, заплати срещу реалност

Този въпрос не е философски. Той е болезнено практичен. Защото не се решава с патриотични лозунги, нито с носталгия по детството, а с цифри, сметки…

-

Нова пенсионна бомба във Великобритания: правилото за 67 години падна, но лошите новини тепърва идват

Британското правителство официално потвърди, че идва краят на досегашното „правило за 67“ при държавната пенсия – тоест възрастта, на която мнозина очакваха да започнат да…

-

Обрат в Лондон: дигиталната лична карта отпада, но проверките за работа стават задължителни

Ако си от хората, които вече се бяха притеснили, че без приложение на телефона няма да можеш да работиш в Обединеното кралство, тази новина идва…

-

„Reform UK“ вече е първа политическа сила на Острова, консерваторите – втори, а лейбъристите падат до трето място

Британската политика се тресе от нова изненада. Партията „Reform UK“ на Найджъл Фарадж вече е първа сила в националните социологически проучвания, измествайки традиционните политически играчи…

-

Забраниха рекламите на нездравословни храни по телевизията във Великобритания преди 21:00 – целта е да се предпазят децата

От началото на тази седмица във Великобритания официално влезе в сила ново правило: рекламите на храни и напитки с високо съдържание на мазнини, захар и…

-

Какво очакват българите във Великобритания от 2026?

2026 вече не е „някъде напред“. Тя е тук. А с нея идват и онези въпроси, които обикновено се опитваме да изместим с работа, сметки,…

-

50% от британците биха подкрепили връщане в Европейския съюз, показва ново проучване на острова

Все повече британци биха предпочели страната им отново да бъде част от Европейския съюз. Това показват данните от проучване на YouGov, цитирано от “The Independent”,…

-

Лед и сняг сковаха Великобритания – зимата на 2026 започна истински „арктически“

Първите дни на 2026 г. посрещнаха Великобритания с тежко зимно време – сняг, поледица и температури доста под нормата. Метеоролозите предупреждават, че студената вълна може…